株式会社東京証券取引所で投資教育に携わる 森元憲介さん が解説する日本のマネ―教育最前線。連載第2回目は、日本とアメリカのマネー教育の違いについて解説していただきました。

森元 憲介さん

森元 憲介さん

株式会社東京証券取引所(兼)株式会社大阪取引所

金融リテラシーサポート部・課長

JPXアカデミー専任講師

ラジオNIKKEI新規ビジネスグループ・マネージャー

連載その1 どう変わる?日本のマネー教育 連載その2 比べてみました!日米マネー教育 連載その3 「貯める」から「増やす」へ(近日公開)

連載その2 比べてみました!日米マネー教育

「お金の道しるべ」はお持ちですか?

~日米でこんなに違う!金融リテラシー向上支援~

家計金融資産「2,000兆円時代」の金融教育へ

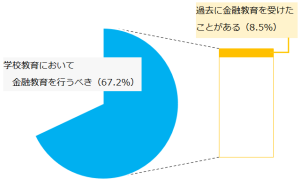

お金に関する情報提供や学習支援を行っている「金融広報中央委員会」(事務局:日本銀行情報サービス局)では、全国の18~79歳の個人25,000人を対象に「金融リテラシー調査」[1]を実施しています。その「金融教育を求める声・実施状況・効果」という項目(2019年)によると、学校において金融教育を「行うべき」との意見が67.2%と、前回調査(2016年)から4.8ポイント上昇するなど、学校教育現場への期待が高まっています。

こうした金融教育を「行うべき」と回答した人のうち、過去に「金融教育を受けたことがある」と認識している人は8.5%と低く、前回調査(8.3%)からほとんど変化がありません。調査回答者全体でも、学校で家計管理や生活設計に関する授業などの「金融教育を受けたことがある」との認識がある人は7.2%と、米国と比較して大きな差(21.0%)があります。その一方、家庭で「お金の管理」などの金融教育を受けたと認識している人は、全体の20.3%(前回比0.5ポイント増)となっており、わが国では、金融教育において「家庭」が大きな役割を担っていたことがうかがえます。

現在、過去最高となる2,000兆円に迫る金融資産[2]を築いてきた家計の“知恵”が「家庭」で培われてきた証左として捉えられますが、過去20年間における日米の家計金融資産の伸びで比較すると、日本が約1.4倍(2000年比)に対して米国が約3.4倍(同)と彼我の差は明らかで、その教育の内容もさることながら、新たな担い手の育成も急務になっているようです。

「おこづかい」で見る世界の金融リテラシー

政府においても、お金との適切な付き合い方を知る「金融リテラシー」を身に付けるための金融経済教育を推進[3]しています。また、OECD(経済協力開発機構)でも、PISA(生徒の学習到達度調査)という15歳を対象にした国際的な学力調査で、読解力、数学リテラシー、科学リテラシーという主要3分野に、2012年からは金融リテラシーも調査対象とし、世界的なその能力向上を注視しています。

しかし、現段階で日本はPISAの金融リテラシー調査に参加しておらず、「金融経済教育」の進展が、どの程度「金融リテラシー」の向上に寄与するのかという点についての検証が難しい状況[4]ですが、金融広報中央委員会が実施した「子どものくらしとお金に関する調査」[5]のうち、高校生を対象にした調査(以下「高校生調査」)にPISA類似問題が出題されており、世界における「金融経済教育」の効果比較を推計することができそうです。

ここでは、子どもにとって重要な “基礎科目”とも考えられる「おこづかい」[6]に着目しますが、高校生調査で定期的に「おこづかい」をもらっている生徒のうち82.7%が「何の前提条件もない」と回答しています。この条件を付けるか否かの是非は別として、2018年のPISA調査では、親子でのお金に関する話し合いもなく、定期的に「おこづかい」をもらう学生は、その使い道などに関するテーマで週に1~2回の対話を持つ学生に比べ、相対的に金融リテラシーのスコアが低い[7]という結果が出ています。また、英国の金融グループでは、両親が子どもたちに金融リテラシーを教えるヒントとして、家事の対価としての「おこづかい」の相場が、インフレにより「8%昇給予測」をレポートしていた例も見られるほど、「おこづかい」というのは、身近な金融教育の“教材”なのかも知れません。

多様な金融教育を支援する米国

米国の公立高校の教員グループが研修の一環で東京証券取引所に来訪された際、米国における「金融経済教育」の現場の状況について質問をぶつけてみたことがあります。金融教育において先進的な米国では、その学校教育において「統一的カリキュラムで組織的に行われているのか」との問いが、各州から集まった教員は奇異に感じられたようで、「なぜ同じ金融経済教育をするのか?」、「様々な境遇の生徒がいるなか、同じ金融経済教育は可能か?」、「学習可能な生徒たちは自ら学ぶのでは?」と、逆に質問を返される始末。それもそのはず、「米国の高校生が学ぶ…、読む…」という前置きが躍る資産運用や投資、金融の関連書籍を読んで質問に臨んだものの、代表的な教科書や統一された教材が存在せず、地域や学校の裁量に任されている米国の教員への質問としては的外れで、困惑されたのも納得です。

米国では、1994 年にクリントン政権により「2000 年の目標:米国教育法(Goals 2000:Educate America Act)」が制定され、米国の全ての生徒が一定水準の学力に到達することを規定するなか、各州の教育スタンダード策定支援等を通じ、金融教育を含んだ「経済」科目が実践されていました。また、2002年のブッシュ政権による「どの子も置き去りにしない法(No Child Left Behind Act)」では、米国における学力格差是正のため連邦政府の役割が大幅に拡大したものの、政府主導ではなく、NPOなど民間団体の金融経済教育を支援する形で進められています。

特に、米国経済教育協議会(Council for Economic Education:CEE)では、毎年100万人を超える幼稚園から高校までの教師とその生徒がオンラインにアクセスし、無料の個人金融や経済の授業計画などのリソースを入手[8]しています。また、2003 年には米国財務省を中心とした連邦政府機関の横断的な組織として「金融リテラシー教育委員会」(Financial Literacy and Education Commission:FLEC)が設置され、2006 年には同委員会が「金融リテラシー向上のための国家戦略」を公表し、政府公式の金融リテラシーWebサイト(MyMoney.gov[9])が運営されるなど、「国内のすべての個人および家族の持続的な経済的幸福(financial well-being)」を、教育界だけでなく、官民での取り組みとして「お金の道しるべ(Money Milestone)」を示しています。

自身を顧み、家庭や学校で、そんな「道しるべ」を示された記憶がありませんが、皆さんはどうでしょうか?

[1] 金融広報中央委員会「知るぽると」

[2] 参考図表「2021年第3四半期の資金循環」(速報)

[3] 政府広報オンライン

[4] https://www.jpx.co.jp/tse-school/program/column/ofosm30000000cu5.html

[5] 第3回(2015年度)

[6] https://www.gov-online.go.jp/useful/article/201404/1.html

[7] https://www.oecd.org/daf/fin/financial-education/launch-pisa-financial-literacy-results-2018.htm

[8] https://www.councilforeconed.org/

[9] https://www.mymoney.gov/

{kind=link}